- ¿Cómo saber si estoy en el Veraz con el CUIL gratis?

- ¿Qué es el informe Veraz del BCRA?

- ¿Cómo funciona el Veraz del Banco Central de la República Argentina BCRA?

- ¿Cuáles son los distintos tipos de deudores del Veraz?

- ¿Cuánto tiempo puede estar una persona en el Veraz y cómo salir gratis?

- ¿Qué pasa si estoy en el Veraz y no pago?

- ¿Cuánto tiempo tiene que pasar para que prescriba una deuda?

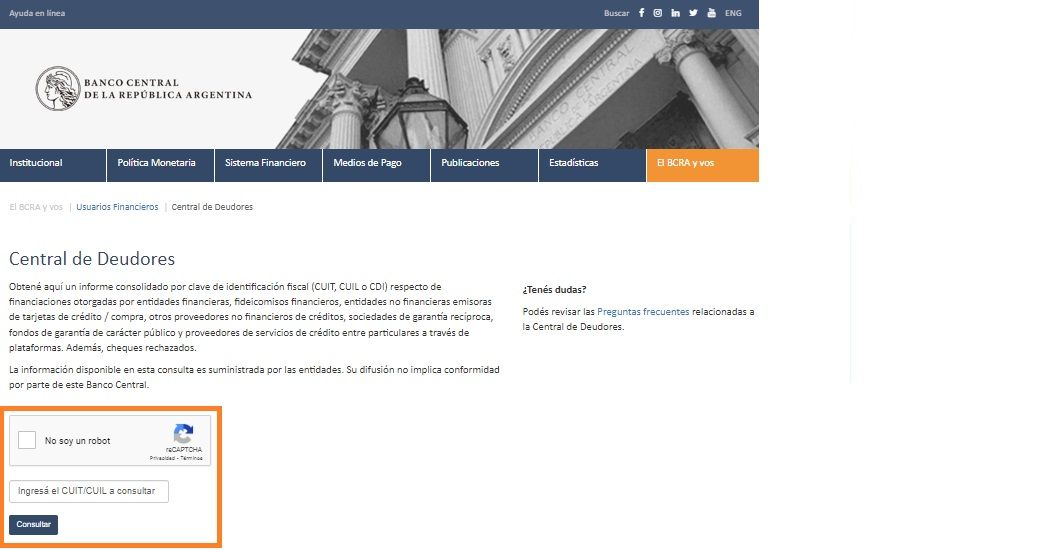

¿Cómo saber si estoy en el Veraz con el CUIL gratis?

Si deseás consultar si estás en el Veraz con tu número de CUIL, el proceso para verificar tu estado es sencillo:

- Visitá el sitio web oficial del BCRA

- Navegá hacia la sección de «Central de Deudores«

- Marcá la casilla ‘No soy un robot’

- Ingresá tu número de CUIL en el campo indicado

- Consultá tu estado en el Veraz gratis y al instante

¿Qué es el informe Veraz del BCRA?

El informe Veraz del Banco Central de la República Argentina (BCRA) es un compendio detallado de la actividad crediticia y de deudas de un individuo en el sistema financiero. Este informe refleja su historial crediticio, incluyendo préstamos, deudas y pagos. Las entidades financieras utilizan este informe para evaluar la solvencia y riesgo crediticio de una persona al considerar otorgar préstamos o créditos.

¿Cómo funciona el Veraz del Banco Central de la República Argentina BCRA?

El Veraz del Banco Central de la República Argentina (BCRA) es un registro que monitorea la actividad crediticia y de deudas de los ciudadanos en el sistema financiero. Opera mediante la recopilación y actualización constante de datos crediticios, ayudando a las instituciones a tomar decisiones informadas sobre préstamos y créditos.

¿Cuáles son los distintos tipos de deudores del Veraz?

·Normal: si has tenido un atraso en el pago que no supere los 31 días (*).

·Riesgo bajo: si presentaste un atraso en el pago de más de 31 hasta 90 días desde el vencimiento (*).

·Riesgo medio: si tuviste un atraso en el pago de más de 90 hasta 180 días (*).

·Riesgo alto: si experimentaste un atraso en el pago de más de 180 días hasta un año (*).

·Irrecuperable: cuando los atrasos en el pago superan un año.

(*) Periodos medidos a partir del vencimiento original.

¿Cuánto tiempo puede estar una persona en el Veraz y cómo salir gratis?

Una persona puede permanecer en el Veraz durante un período determinado, generalmente hasta que las deudas hayan sido saldadas y la información se actualice. Otra opción de limpiar tu historial sin cancelar la deuda es mantenerla por 5 años y que el acreedor no haya iniciado juicio.

Por otro lado, siempre podrás salir gratis del Veraz en caso de que hayas aparecido por deuda inexistente, robo de identidad o equivocación del banco. En caso contrario, que mantengas deudas activas con alguna entidad financiera, tendrás que seguir estos pasos para poder salir del informe del Veraz:

- Identificá tus deudas pendientes y determina las acciones necesarias para resolverlas

- Comunicáte con las entidades financieras correspondientes para acordar un plan de pago o liquidación

- Aseguráte de cumplir con los acuerdos y pagar las deudas pendientes

- Una vez que las deudas estén saldadas, el BCRA actualizará tu información en el Veraz

- Consultá tu estado en el Veraz nuevamente para confirmar que has sido removido de manera exitosa

- Luego del pago, seguirás apareciendo en el Veraz por aproximadamente 2 años, pero como deuda pagada

¿Qué pasa si estoy en el Veraz y no pago?

Si te encontrás en el Veraz y no pagas tus deudas, esto puede tener repercusiones en tu historial crediticio y tu capacidad para acceder a préstamos futuros. Las entidades financieras consultan el Veraz para evaluar el riesgo crediticio, por lo que estar en esta situación puede dificultar la obtención de créditos o préstamos. Es fundamental priorizar el pago de tus deudas y buscar soluciones con las instituciones financieras para evitar consecuencias negativas en tu historial crediticio.

¿Cuánto tiempo tiene que pasar para que prescriba una deuda?

El tiempo necesario para que una deuda prescriba puede variar según las leyes y regulaciones vigentes. En Argentina, las deudas generalmente prescriben después de un período específico, que puede ser de 3 a 10 años, dependiendo del tipo de deuda y la legislación aplicable. Es importante consultar con expertos legales o con el BCRA para obtener información precisa sobre la prescripción de deudas en tu situación particular.